Asesoría de la Gobernación y Departamento Internacional

Con el objetivo de mantener debidamente informados a los agentes privados y a la opinión pública en general sobre temas relevantes de políticas públicas y sus efectos en distintas variables, el Banco Central de la República Dominicana presenta un análisis sobre las medidas económicas adoptadas durante la crisis sanitaria y su impacto en la liquidez, las tasas de interés, las cuentas fiscales y el endeudamiento público, tanto a nivel global como local. El documento presenta además un ejercicio de descomposición que permite identificar el rol de distintos factores en el crecimiento de la deuda pública dominicana el pasado año.

Los resultados preliminares de este ejercicio muestran que los factores que más contribuyeron al incremento de la deuda dominicana fueron: (1) el aumento del déficit primario por menores recaudaciones, ante el confinamiento y la paralización de múltiples actividades económicas como consecuencia de la pandemia, y un mayor gasto social para proteger a la población de la crisis sanitaria, lo que provocó un incremento en el financiamiento y por tanto, en la deuda; (2) la contracción del producto interno bruto (PIB) producto de las medidas de aislamiento social para moderar la propagación del coronavirus; y (3) la variación en el tipo de cambio causada por los efectos del COVID-19 en los sectores generadores de divisas como turismo y exportaciones.

Cabe destacar que más allá del impacto del comportamiento fiscal y de los efectos contables de las variaciones del tipo de cambio, la caída del producto interno bruto real (PIB) tuvo efectos considerables en el aumento de la deuda pública. Para ilustrar este punto, la deuda pública consolidada cerró el año 2020 en unos US$53 mil millones. Si el PIB nominal en dólares simplemente hubiese mantenido su nivel de 2019, unos US$89 mil millones, en vez de caer a unos US$79 mil millones como se estima en 2020, la deuda pública consolidada, se hubiese situado en torno a 59.5% del PIB, unos 10 puntos porcentuales menos que la cifra registrada el pasado año de 69.2% del PIB.

En la medida que la economía recupere los niveles de actividad previo a la crisis, se reactiven los sectores generadores de divisas contribuyendo a la estabilidad cambiaria y el gobierno comience a generar superávits primarios, la relación deuda/PIB se reduciría gradualmente mejorando su sostenibilidad.

Política económica en tiempos de pandemia

Las decisiones de los países de restringir actividades económicas no esenciales y adoptar medidas de confinamiento de la población para enfrentar la rápida propagación del coronavirus, han afectado el desempeño de las economías a escala global. Ante este escenario recesivo, los bancos centrales redujeron significativamente sus tasas de referencia, a la vez que desarrollaron estrategias de provisión de liquidez orientadas a promover créditos y refinanciamientos a tasas más bajas y plazos más largos.

Los gobiernos, por su parte, incrementaron el gasto social destinando recursos a los sectores más afectados por la pandemia y protegiendo a aquellas personas en riesgo en el mercado laboral. Este tipo de política ha sido estimulado por distintos organismos multilaterales como el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) para moderar el impacto recesivo de la crisis sanitaria. Es preciso señalar que, aunque las medidas han sido efectivas en suavizar los efectos de la pandemia y proteger a las poblaciones de los países, su aplicación ha tenido efectos en la liquidez, los resultados fiscales y la deuda, entre otras variables de importancia.

Como resultado de las políticas monetarias expansivas implementadas desde el inicio de la pandemia, la liquidez global ha alcanzado niveles pocas veces vistos antes de la crisis de salud. Incluso, en algunas economías desarrolladas, las tasas de política monetaria se han situado en terreno negativo contribuyendo significativamente al aumento de la liquidez internacional, lo que ha creado las condiciones para que las economías emergentes accedan a financiamiento barato para cubrir los déficits públicos que se han generado como resultado de la pandemia.

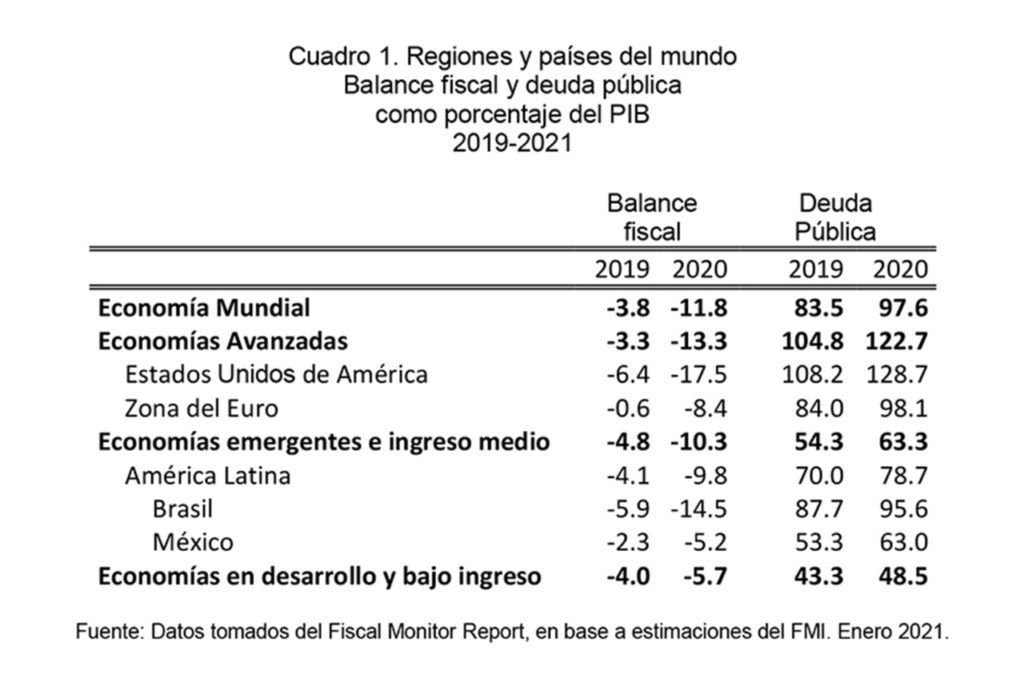

En cuanto a la política fiscal, existe consenso a nivel internacional de que la postura expansiva adoptada por los países ha sido necesaria para moderar el impacto social de la crisis sanitaria. No obstante, dicha política ha tenido como efecto colateral un aumento en los déficits fiscales, generando presiones al alza en la deuda de los países. Específicamente, el déficit fiscal mundial aumentó desde un promedio de 3.8% del PIB en 2019 a 11.8% del PIB en 2020, lo que contribuyó a incrementar el promedio de la deuda pública de la economía mundial de 83.5% a 97.6% del PIB durante el mismo periodo, unos 14.0 puntos porcentuales del PIB.

Si se observan los datos de acuerdo al nivel de desarrollo de los países, se ve que en las economías avanzadas la deuda como proporción del PIB aumentó de 104.8% en 2019 a 122.7% en 2020, unos 18.0 puntos porcentuales. Estados Unidos de América (EUA), la principal economía del mundo, incrementó su déficit fiscal de 6.4% del PIB en 2019 a 17.5% del PIB en 2020, mientras que el déficit de la Zona Euro pasó de 0.6% a 8.4% del PIB durante el mismo periodo. Como resultado de estos comportamientos, la deuda pública como proporción del PIB ascendió a 128.7% en EUA y a 98.1% en la Zona Euro al cierre de 2020.

Por otro lado, las economías emergentes y de ingreso medio aumentaron su déficit fiscal de 4.8% del PIB en 2019 a 10.3% del PIB en 2020, incrementando el endeudamiento promedio de 54.3% del PIB a 63.3% del PIB, unos 9 puntos porcentuales en 2020. En América Latina, las economías más grandes aumentaron sus relaciones deuda/PIB, en el caso de Brasil de 87.7% del PIB en 2019 a 95.6% del PIB en 2020, y en el caso de México de 53.3% a 63.0% del PIB durante el mismo periodo. El aumento de la deuda ocurrió como respuesta a un deterioro en los balances fiscales, los cuales variaron de -5.9% a -14.5% del PIB en Brasil y de -2.3% a -5.2% del PIB en México, siendo el promedio para América Latina de -9.8% del PIB en 2020.

Política expansiva y evolución de la deuda en República Dominicana

La información contenida en el cuadro anterior muestra como, en el marco de la pandemia, la deuda pública global ha crecido hasta un nivel que pudiera resultar superior a lo deseado. Se trata de un fenómeno mundial, no exclusivo de una sola región y mucho menos, un caso particular de la República Dominicana. Y aunque el fenómeno amerita la atención de los hacedores de política, no se puede perder de vista que la prioridad para los países continúa siendo la crisis sanitaria y sus efectos económicos. Tomando en cuenta esta realidad, expertos internacionales y distintos organismos multilaterales mantienen la recomendación de que los países continúen implementando políticas expansivas como forma de contribuir a la recuperación económica definitiva.

En el caso específico de República Dominicana, la política económica ha seguido un patrón de comportamiento similar al observado internacionalmente. El banco central ha disminuido su tasa de política monetaria en 150 puntos básicos, poniendo a disposición del sector privado unos RD$215 mil millones (más de 4.0% del PIB) y adoptando además un conjunto de medidas regulatorias orientadas a proteger el crédito bancario y preservar la estabilidad financiera. En el área fiscal, a pesar de una merma en los ingresos fiscales, el gobierno ha implementado programas de protección social como Quédate en Casa y de preservación de empleo como Fase 1, Fase 2 y Pa’Ti. Como resultado de estas acciones fiscales, el sector público no financiero (SPNF) cerraría el año 2020 con un déficit estimado de 7.4% del PIB.

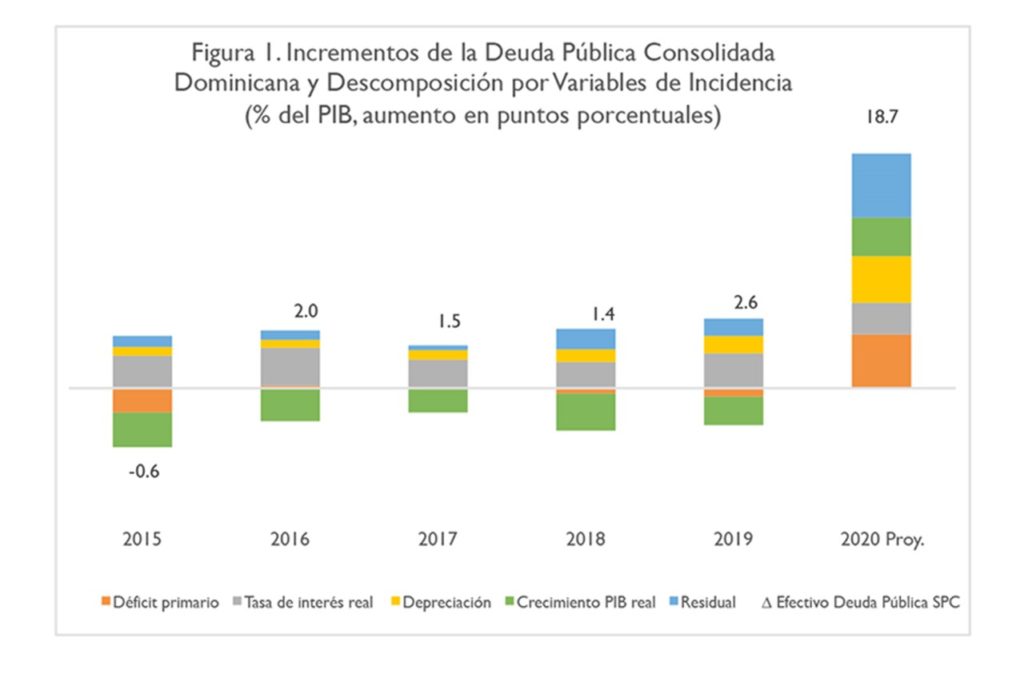

Es preciso destacar que información publicada recientemente por la Dirección General de Crédito Público del Ministerio de Hacienda permite estimar que la deuda pública consolidada habría alcanzado 69.2% del PIB en 2020, lo que implica un aumento de 18.7 puntos porcentuales del PIB con respecto a 2019. Como se explicó anteriormente, de haberse mantenido el PIB nominal en dólares a los niveles de 2019, la relación deuda/PIB se hubiese situado en 59.5%. De esta realidad se deduce que para moderar la relación deuda/PIB es tan necesaria una recuperación de la actividad productiva, como la generación de superávits primarios.

Dado que, en términos consolidados, el aumento de la deuda pública dominicana ha sido mucho mayor que el déficit fiscal se consideró importante realizar un ejercicio de descomposición de los factores que influyeron en el crecimiento de la deuda del pasado año. De acuerdo a este ejercicio, basado en la metodología del FMI, los factores de mayor incidencia en el aumento de la deuda fueron: (1) un balance primario del sector público equivalente a -4.5% del PIB; (2) una variación del PIB real de -6.7% interanual en 2020; y (3) una mayor depreciación del peso en 2020 debido al impacto de la pandemia en los flujos de divisas tradicionalmente provistos por sectores como turismo y exportaciones. Cabe destacar que desde el último trimestre de 2020, la tasa de depreciación se viene moderando, incluso registrando una apreciación de 0.6% en lo que va del presente año.

El ejercicio de descomposición mostró que del aumento de la relación deuda/PIB de 18.7 puntos porcentuales, unos 4.5 puntos se explican por el aumento del déficit primario y 6.8 puntos corresponden a los efectos combinados de la caída del PIB y la variación del tipo de cambio (ver figura 1). En adición a estas variables, el análisis mostró un residual importante, el cual se debe principalmente a que una parte del financiamiento del gobierno en dólares fue preservado en forma de depósitos como un mecanismo preventivo ante potenciales efectos que pudiese tenerla incertidumbre generada por la crisis sanitaria en los mercados internacionales de capitales.

Hacia adelante se espera que estos factores que incidieron en mayor medida en el crecimiento de la relación deuda/PIB en 2020 se irán disipando en 2021, en consonancia con la recuperación gradual de la economía y el anuncio del gobierno de que alcanzaría un menor déficit fiscal en el presente año. Es importante señalar que la recuperación de la economía estaría impulsada por un amplio programa de inversiones, ejecutado en parte bajo el esquema de Alianzas Público-Privadas sin generar nuevas presiones de corto plazo en las finanzas públicas.

En este último punto, es importante señalar que en su discurso más reciente el Presidente Abinader anunció más de 100 proyectos de infraestructura, incluyendo la extensión de la primera línea del metro a los Alcarrizos y los Mameyes, el incremento de la inversión en infraestructura en las provincias, la ampliación de la Autopista Duarte y la construcción de nuevas vías de comunicación como la Carretera del Ámbar, las circunvalaciones de Baní, Azua y San Francisco de Macorís, así como planes de soluciones habitacionales como los proyectos Familia Feliz y Domingo Savio, entre otros.

Condiciones financieras internacionales: Ventajas para la República Dominicana

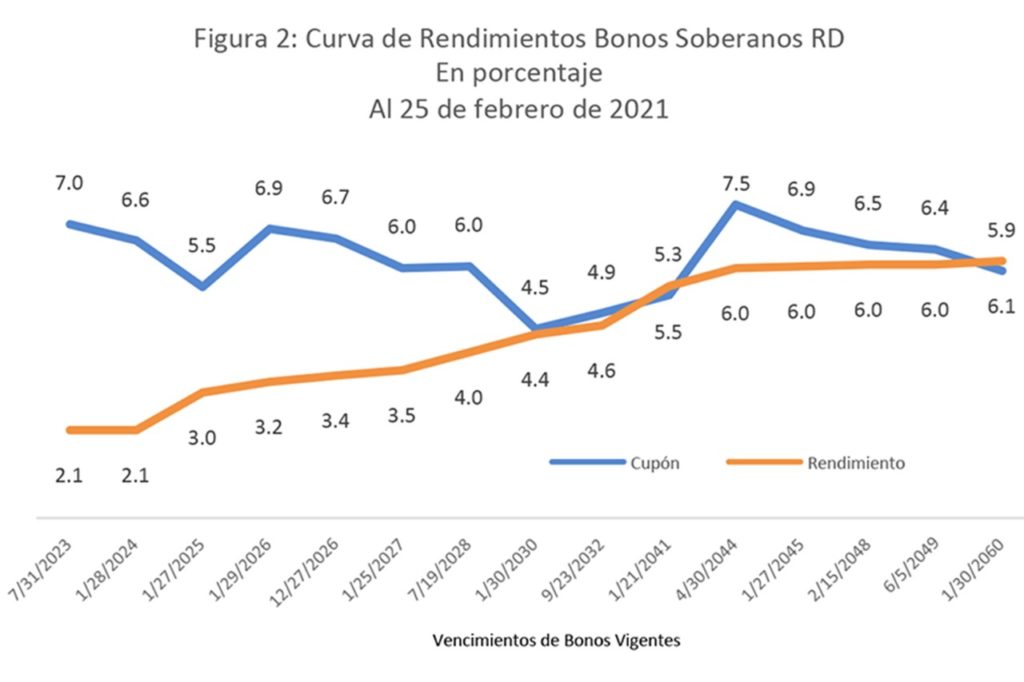

Al igual que otras economías de América Latina, República Dominicana se ha beneficiado de las favorables condiciones de liquidez que se han observado en los mercados de capitales internacionales. En este contexto, el país a través del Ministerio de Hacienda ha realizado operaciones de manejo de deuda que le han permitido generar ahorros importantes para el periodo 2021-2025 de más de US$1,100 millones en el pago de intereses, a la vez que ha podido gestionar recursos frescos a tasas de interés muy bajas. Estas acciones han recibido la opinión favorable de la calificadora de riesgo Fitch, firma que recientemente publicó un informe resaltando el impacto positivo de estas operaciones al reducir el riesgo de financiamiento de corto plazo del país en plena pandemia.

En este contexto global de mayor liquidez y bajas tasas de interés, República Dominicana ha logrado una reducción en el costo de los bonos globales emitidos en el último año, aprovechando su credibilidad ante los inversionistas internacionales y la resiliencia de su economía. También es visible en el hecho de que las colocaciones de bonos más recientes presentan una marcada tendencia a la baja en los rendimientos pagados en comparación con operaciones de bonos realizadas en años anteriores (figura 2). Esa confianza que tiene el mercado en la economía dominicana se observa en el comportamiento del indicador de riesgo país, el cual ha descendido de más de 850 puntos en marzo pasado a un valor en torno a los 358 puntos en la actualidad.

Reflexiones finales

A pesar de la difícil coyuntura que ha impuesto la crisis, una vez más se ha observado la resiliencia de la economía dominicana ante choques externos. Es una realidad que esta capacidad de recuperación está asociada a los fuertes fundamentos que mantiene su economía y a la credibilidad que le asignan los inversionistas. Luego de que la economía alcanzara su punto más bajo con una caída del PIB real de casi 30.0% interanual en abril 2020, la economía dominicana fue moderando su tasa de disminución hasta situarse en diciembre de 2020 en apenas -1.0%. Se espera que pasado el primer trimestre de este año la economía presente crecimiento positivo, acelerándose hasta cerrar el año en torno a 5.5%-6.0%.

Resulta importante destacar que a pesar de la magnitud del choque externo generado por la pandemia, el país pudo cerrar 2020 con un déficit de cuenta corriente de apenas 1.8% del PIB. En ese sentido, los problemas provocados por la crisis sanitaria en el sector turístico fueron compensados, en gran medida, por un aumento sustancial de las remesas (US$8,219 millones y 16% de crecimiento en 2020) y un monto considerable de inversión extranjera directa, superior al promedio histórico de esta variable, alcanzando los US$2,554 millones, cifra que cubre casi dos veces el déficit de cuenta corriente. Otro elemento a destacar en el sector externo es que el banco central ha acumulado altos niveles de reservas, situándose en el mes de febrero en torno a US$12,000.0 millones, un 15.2% del PIB, suficientes para cubrir 7.4 meses de importaciones.

La política económica implementada desde el gobierno y el banco central continuará realizando esfuerzos para proteger a los sectores más vulnerables de la economía y preservar empleos, colaborando con los esfuerzos realizados por el sector productivo de la nación para lograr la reactivación. En la medida que el proceso de recuperación gradual continúe en el marco de una gran campaña de vacunación y se apliquen reformas estructurales, como los pactos eléctrico y fiscal, la economía podría acelerar su crecimiento aún más, creando las condiciones para revertir la tendencia exhibida por el endeudamiento durante el periodo de la crisis de salud. En este contexto, se generaría un mayor optimismo que impulsaría nuevos proyectos de inversión y un aumento en el consumo, en un entorno de estabilidad y de mejora en los indicadores sociales.